TOP > 買手#019

Answer

M&Aは多くの時間と資金を投入することによって事業を拡大するチャンスです。しかし、これにはリスクも伴います。M&A実施後に発生しうるリスク(簿外債務等)による損失に備えるための税制優遇措置が「中小企業事業再編投資損失準備金制度」です。

Q1:制度の概要を教えてください。

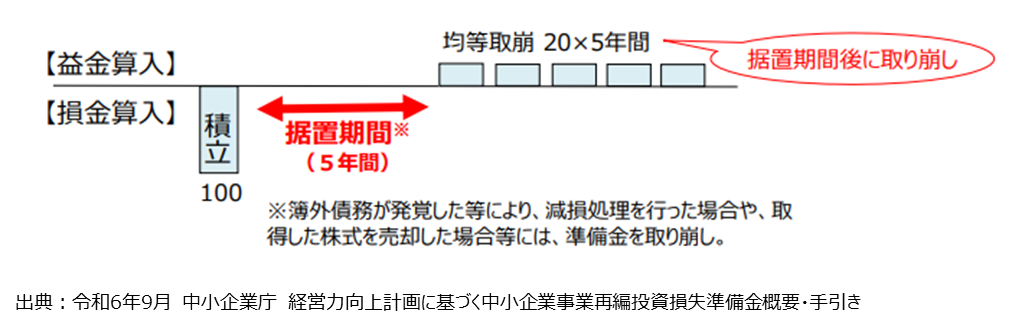

A1:M&Aにより株式の取得をした場合に、その株式の取得価額の70%までの金額を準備金として積立て、その金額を税務上の費用(損金)にできる制度です。この準備金は、原則5年間据え置き、その後の5年間で均等に取り崩します。取り崩した時には税務上の収益(益金)となりますので、実質的には「節税」ではなく、「課税の繰り延べ」になります。

【参考】課税の繰り延べとは、税金の支払いを一時的に先送りすることです。短期的には税負担を軽減させる効果がありますが、長期的には支払う税金の総額は変わりません。

Q2:制度を使うことで、どのようなメリットがありますか?

A2:取得価額の70%までの金額を税務上の費用にできるので、M&Aを実施した事業年度の税負担を軽減できます。M&A実施時は多額のキャッシュアウトを伴いますので、一時的でも税金の支払いを先送りすることで資金繰りへの影響を抑えることができます。

Q3:どの企業でも使うことができますか?

A3:手側は、資本金1億円以下の中小企業者(ただし大企業に支配されている法人等を除く。)が対象です。売手側は、従業員数が2,000人以下の法人が対象です。

Q4:どのような手続きが必要ですか?

A4:「経営力向上計画」を策定し、主務大臣の認定を受ける必要があります。M&Aの基本合意後から最終合意までの間に、申請から認定を終わらせておく必要があります。M&Aが終わった後から適用することはできませんので、適用したい場合には事前に準備をしておきましょう。 また、「経営力向上計画」にはデューデリジェンスに関する事項を記載する必要があります。認定にあたっては十分なデューデリジェンスが行なわれる予定かどうかの確認が行なわれます。

Q5:全てのM&Aに使うことができるのですか?

A5:いいえ、株式の取得のみが対象となるため、合併や事業譲渡には適用できません。

また、この制度は「他の事業者から事業の承継を伴うもの」であることが必要であり、グループ法人間や親族内での株式の移転には適用できません。 さらに、取得価額が10億円を超える株式の取得は対象外になります。

【参考】令和6年度税制改正より本制度が拡充され、取得価額が1億円以上100億円以下のM&Aについても適用が可能になりました(ただし、過去5年以内にM&Aの実績がある等の一定の要件あり)。

……………………………………………………

本稿は、中小企業のM&Aにフォーカスし、わかりやすく解説するために、専門用語ではない表現を用いている部分があります。また、網羅性を排除して一般的な内容のみに限定して解説している箇所がございますので、予めご了承ください。

……………………………………………………

公開日 2025年1月27日

執筆者 アクタス税理士法人 マネジャー 税理士 岡千絢

アクタス税理士法人M&Aチームのご紹介

アクタスでは、このQ&Aのようなノウハウを持った専門家が、「わかりやすさ」を第一に、M&A戦略の検討(Strategy)〜対象会社の調査(DD)・企業価値評価(Valuation)〜実行後の支援(PMI)までご支援します。ご予算に応じて部分的なご支援も可能です。初回のご相談は無料で対応させて頂きますので、何かお困りのことがあれば下記お問合せフォームよりお気軽にご連絡ください。

M&Aコンサルタント募集のご案内

アクタスでM&Aコンサルタントとして活躍してみたい!というご意向がある方は、下記のアクタス応募採用フォームまでご応募ください。税理士事務所経験者、監査法人経験者、金融機関経験者、コンサルティングファーム経験者など、多彩な経歴のメンバーを募集しています。